股票怎么可以加杠杆 3次牛市的比较分析

目前,《Flappy Bird》的商标拥有方The Flappy Bird Foundation(该组织被描述为“一群充满热情的粉丝团队股票怎么可以加杠杆,致力于与世界分享这款游戏”)并未对此传言置评。

节前大同证券发布了一篇对两轮牛市的复盘研报,感觉很有意思,挑重点跟大家分享一下,并对比一下本次牛市。

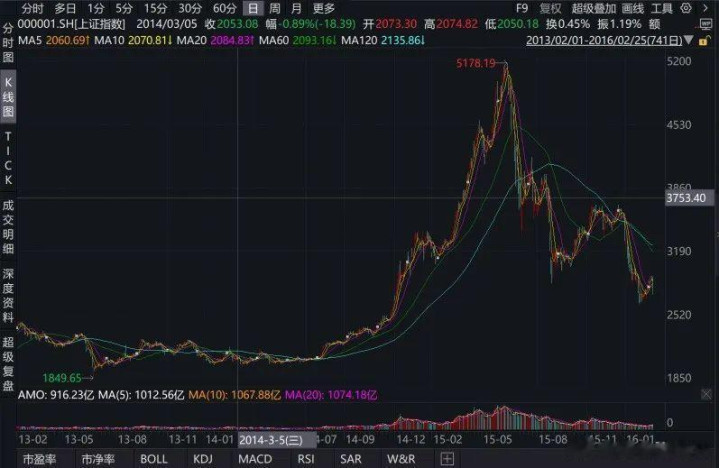

20140722-20150612:杠杆牛

这一轮牛市从2014年7月2000点上涨到2015年6月最高5178.19点。指数涨超150%。从形态上看,上涨持续了4轮。

基本面:经济回落、有一定通缩压力

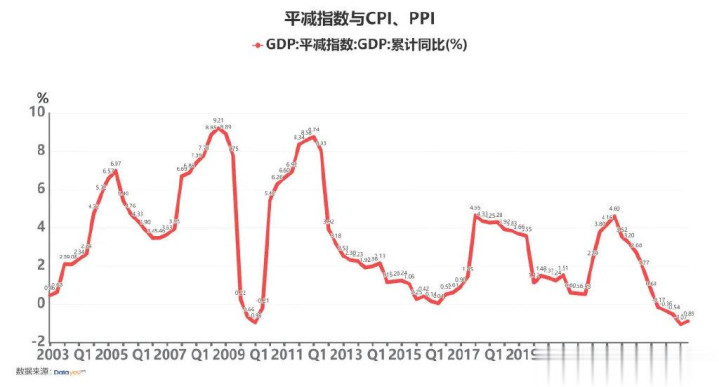

在2014年到2015年期间,国内GDP季度增速下滑明显,由2013年1季度的7.9%跌到2015年年末的6.9%;通胀方面,GDP平减指数再次走向0附近。

2014年7月22日市盈率(TTM)位于10年区间(20040722-20140722)的1.78%位置。

技术面:距离上一轮09年牛市高点,已经过去5年。

政策面:2014年5月9日,国务院发布《关于进一步促进资本市场健康发展的若干意见》(简称“新国九条”),紧接着证监会发布《首次公开发行股票并在创业板上市管理办法》和《创业板上市公司证券发行管理暂行办法》,2014年11月进行沪港通试点。

融资融券标的扩容,为市场带来增量资金:从2010年开始融资融券标的就在逐渐扩容,2014年两融标的扩充到900只,参与门槛从50万降到零门槛,为市场提供了大量的杠杆资金。2014年11月22日-2015年10月23日,经历5次降息,1年期人民币贷款基准利率从5.60%下降至4.35%。20190104-20210218:核心资产牛市这是一个小牛市,市场从2440点上涨到3731点,涨幅50%。

基本面:从2015年到2018年,国内GDP季度增速维持在6%-7%之间,2020年受口罩影响,增速下滑。

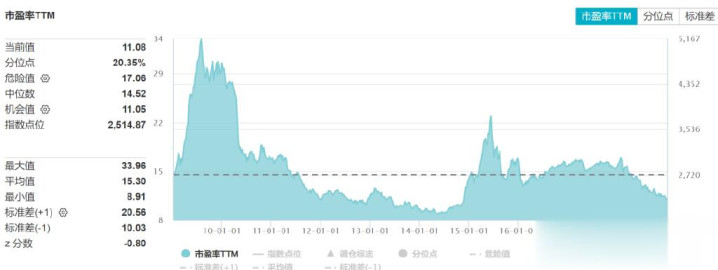

估值:2019年1月,上证指数市盈率约11倍,相当于过去10年市盈率区间的22%分位点。

技术面:市场已经下跌3年。政策面和资金面:为了应对新冠疫情影响,国家出台一系列经济刺激政策,2019年到2021年央行连续四次降准,由13.5%降至11.5%,累计降准幅度达200BP,2019年到2021年央行连续三次降息,由3.3%降至2.95%。

2018年4月27日,人民银行、银保监会、证监会、外汇局联合发布了《关于规范金融机构资产管理业务的指导意见》(简称《资管新规》),“净值化管理”、“打破刚兑”对本来就是净值化产品的公募基金影响很小;同时这段时期还有“存款搬家”的增量资金进入公募基金。

公募基金规模增长迅速:公募基金规模由2018年的12.92万亿增长到2021年的25.44万亿。本轮上涨怎么看?基本面:GDP增速处于下跌过程,进入紧缩周期。

GDP平减指数已经连续5个季度为负。

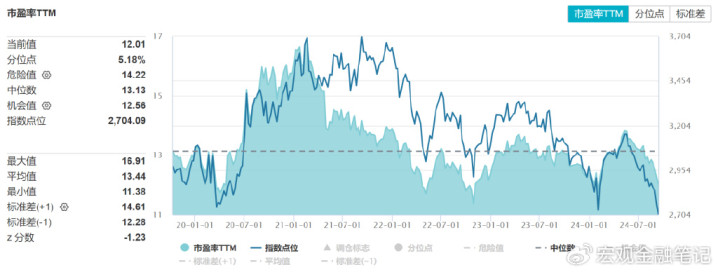

9月中旬,上证指数市盈率相当于过去3年市盈率区间的5%分位点。

政策面和资金面:自从9月24日国务院新闻办举行发布会“介绍金融支持经济高质量发展有关情况”,出台了包括降息降准在内的一系列强刺激政策,尤其是定向刺激股市的政策。此外,美联储也宣布降息。进入降息周期。3次牛市的比较可知:1.基本面都不太好,2.股市估值很便宜,3.货币政策非常宽松。有一组很有意思的数据:蓝色线是上证综指股息率,黄色线是10年期国债收益率,2022年底到2023年,股息率开始接近10年期国债收益率水平,2024年股息率超过国债收益率,这意味从配置角度,股票变成更“优质”的资产。

总体看,3次牛市的基本逻辑都是资金驱动下对低估值资产的增量配置。果没有基本面的话股票怎么可以加杠杆,本次的走势大概率会与前两次一样。